クリニック開業のススメ

クリニックの開業の成功に向けた現場で役立つ実践的な情報を提供します。

(5)医業承継の税金対策

医業承継においては、経営や診療の継続だけでなく、税金対策も極めて重要な検討事項となります。医療事業を後継者に引き継ぐ際、譲渡や贈与、相続といった形態により、発生する税金の種類や金額が大きく異なるため、綿密な事前対策が求められます。

特に医療法人の出資持分や診療所の不動産は評価額が高額になる傾向があり、対策を怠ると多額の税負担を抱える可能性があります。適切な制度の選択と承継のタイミングを見極めることが、スムーズかつ低コストな承継を実現する鍵となります。

医業承継における課税対象

医業承継においては譲渡代金の授受が行われます。そのため、譲渡側と譲受側の双方で各種税金が発生することになります。

以下は医業承継の取引に関わる税金の一覧表です。

譲渡所得税の課税リスクと対策

個人が後継者や第三者に有償で財産を譲渡した時には、譲渡所得税が発生します。これは、譲渡価額からその財産の取得費用や譲渡に要した経費などを差し引いた利益(譲渡所得)に課税される税金です。

医業承継に関わって発生し得る譲渡所得には、次の2種類が想定され、それぞれ譲渡所得税の税率が定まっています。譲渡によって一時的に大きな所得が発生するため、他の収入や課税所得の影響も考慮した上でシミュレーションを行い、最も税負担の軽い譲渡タイミングや金額設定を検討する必要があります。

上記表の①は、出資持分ありの医療法人の理事長等がその持分を譲渡する場合にかかる譲渡所得税です。出資持分なしの医療法人では退職金の受取や基金返還請求権の譲渡を除き、事業承継によって理事長個人にかかる所得税は特にありません。

また個人のクリニック(土地建物)を譲渡した場合には、②の譲渡所得税に該当します。尚、①と②は共に分離課税です。

さらに、上記の①と②以外に、一般的な事業承継では営業権(のれん代)の譲渡益が発生します。これに対しては総合所得による譲渡所得税がかかりますが、総合所得は事業所得など他の総合所得と損益通算できます。なお、総合所得による譲渡所得税は所得が上がるほど税率が高くなる、超過累進税率にて計算されます。最高税率は45%です。

以上のとおり、クリニックの事業承継においては譲渡方式や譲渡スケジュールによって所得金額が大きく変わりますので、課税される税額をある程度抑えることが可能になります。事業譲渡の際には、ご留意頂きたい事項です。

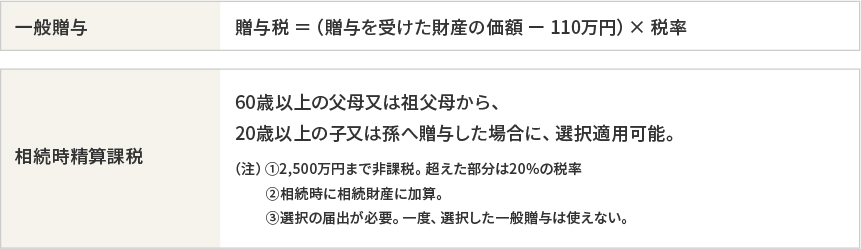

贈与税の負担を抑えるための工夫

贈与税とは、個人が個人から財産を無償、あるいは著しく低額で得た時にかかる税金をいいます。

医業の親族承継に当てはめると、クリニック事業あるいは医療法人の出資持分を個人の親族に無償、または著しく低額で事業を承継する場合に該当して課税されます。贈与税は課税対象額が大きくなるほど税率が上がる超過累進税率であり、最高税率は55%に達します。そのため、無計画な一括贈与は非常に高額な税負担を招きます。

これに対して、年間110万円までの基礎控除を活用した分割贈与や、相続時精算課税制度を活用する方法が有効です。ただし相続時精算課税制度の利用には届出が必要であり、適用を受けた財産は相続発生時に相続財産として加算され、一度適用を受けた場合は撤回できない(その後の贈与もすべて対象となる)点に注意が必要です。

相続税と事業用資産の評価対策

開業医や持分あり医療法人の理事長が亡くなった際、後継者が事業資産を相続する時には相続税が課されます。診療所の土地や建物、医療機器、出資持分などは高額になりやすく、特に都市部の土地を所有している場合はその評価額が億単位に及ぶこともあります。このようなケースでは、後述の「6.不動産評価に対する特例の適用」を活用することで、最大80%の評価減が可能です。たとえば2億円相当の土地に対し特例が適用されれば、評価額が4,000万円まで下がり、結果として相続税額が大幅に軽減されます。評価対象面積が400㎡を超えた場合は、限度面積に該当する分の金額のみ減額されます。ただしこの特例を受けるには事業継続要件他を満たす必要があり、遺産分割方法や使用形態について慎重な検討が求められます。

医業で適用可能な事業承継税制

①個人版事業承継税制

個人診療所においては「個人版事業承継税制」の適用が可能です。

この制度では、青色申告事業者において一定の条件下で後継者が取得した事業用資産(*)について相続税や贈与税の納税が猶予されます。ただし承継後も継続的な経営が行われていること等が前提条件となります。また、その事業用宅地については「小規模宅地等の特例」との併用は認められません。特定居住用宅地等に該当する宅地等がある場合は併用可能です。制度の適用にあたっては、事業計画の提出など、行政側との調整も必要となり、早めの準備が重要です。

*承継前の前院長の事業所得に係る貸借対照表に計上されていた資産のうち、一定の面積までの宅地等・建物・減価償却資産をいいます。

②認定医療法人制度

①に対し、法人版事業承継税制も存在します。ただし、こちらの税制は医療法人には適用することができません。医療法人は中小企業基本法上の「中小企業者」に該当しないためです。

しかしながら、持分あり医療法人の場合、承継に当たって「認定医療法人制度」を活用することで、贈与税や相続税の納税が猶予され、一定の条件を満たせば最終的に納税の免除を受けることができます。これは出資持分を放棄し、非営利性の高い「持分なし医療法人」に移行することで認定される制度で、認定には厚生労働大臣への申請が必要になります。なお、制度の適用期限は現行法では令和8年12月末までとされています。

不動産評価に対する特例の適用

医療事業に用いる不動産の評価額を下げることも、税金対策としては大きな効果を発揮します。中でも「小規模宅地等の特例」は、医療機関が事業を継続していること等を条件に400㎡までの事業用宅地に対して80%の評価減額割合を適用することができます。

ただし同じ不動産について個人版事業承継税制との併用は認められていないため、どちらの制度がより有利かを慎重に比較検討する必要があります。評価減の適用は節税だけでなく、相続人の間の遺産分割を円滑に進めるうえでも有効な手段です。

まとめ

早めに実行プラン立案

実際に税金対策を講じる際には、各種制度の適用条件や申請期限、相互の適用制限などを把握する必要があります。

たとえば、「認定医療法人制度」を活用するためには、スケジュール調整と数年単位の運用実績が求められます。また個人版事業承継税制では5年以上の継続要件を満たす必要があります。さらに、制度によっては特定の財産の分離評価や継続利用の確認が必要であり、申請漏れや制度の誤用が思わぬ課税リスクにつながることもあります。

そのため、経験豊富な税理士や医療経営コンサルタントとの連携を通じて、事前の資産評価・贈与設計・承継スケジュールの構築を進めていくことが肝要です。医業承継は一度きりの大きな意思決定となるため、税務・法務・経営の三位一体でのアプローチが求められます。

*当社は、医療福祉本部に「医療M&A専門チーム」を設置しております。ご質問、ご相談等は、是非当社の医療福祉本部までお寄せ下さい。

*相続・贈与・相続税対策についてのご相談は、当社の「相続・贈与TOTAL相談センター」までお寄せ下さい。

執筆者 / 前田 剛

税理士法人TOTAL 税理士 医業経営コンサルタント

早稲田大学、早稲田大学大学院卒

2004年税理士法人TOTALの前身である高橋寿克税理士事務所に入職後2年目より医療関係の顧客を中心に担当。その後、開業支援に。