クリニック開業のススメ

クリニックの開業の成功に向けた現場で役立つ実践的な情報を提供します。

(4)相手が存在する親族承継でも、ご注意

医療法人や個人クリニックを親族間で承継する場合、一見スムーズに実行できると思えるかもしれません。しかし、そこには第三者承継とは異なる制度面・法律面・人間関係の複雑さが潜んでおり、十分な準備がなければ思わぬトラブルに発展することもあります。特に「医療法人」の承継では社員総会(医療法人の構成員)の決議が必要であり、形式的には可能であっても社員の構成によっては実務上のハードルは高くなります。

本記事では、親族承継の実態と注意点を詳しく解説し、リスクを回避しながら円滑に進めるための対策を紹介します。

国内における親族承継の現状

医療機関の承継では、親族間での引継ぎが依然として主流です。とくに中小規模の医療法人や個人クリニックでは、子や親戚の医師に後を託す形での親族承継が多数を占めています。

日本医師会の「医業承継実態調査、2020年」によれば、個人クリニックの経営者の約60%が”親族に承継する”と回答しており、特に地方部ではその傾向が顕著です。

しかしながら、この「身内への承継」については、第三者への承継(M&A)とは異なるリスクや配慮が発生しやすいのも事実です。関係性の近さがかえって混乱を生む原因となる場合もありますので、ご注意頂きたい医業承継のテーマです。

事前の対策により親族承継を成功させた実際例

以下では親族承継の具体例を紹介し、承継に向けてどのような事前の対策を講じてリスク回避に成功できたのか見ていきます。

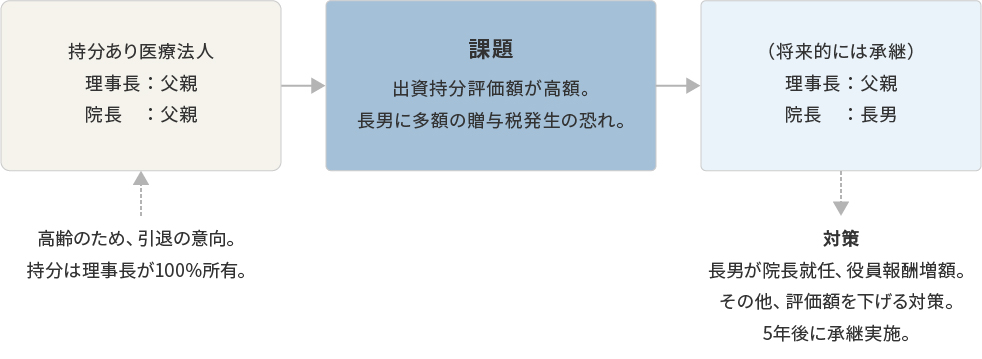

①「持分あり医療法人」、対策後に承継を実施

2007年4月1日の医療法改正以前に設立された医療法人の多くは、「持分あり医療法人」に該当しますが、その法人への出資者は持分(出資比率に応じた権利)を所有します。出資者は、相続時にはその「持分」が財産として評価され、相続税や贈与税の課税対象になる可能性があります。このため、持分あり医療法人の親族承継を行う際には、事前に税務や法務の対策を講じておく必要があります。

以下は、承継前に出資持分評価額を下げるといった対策を実施した例です。

②認定医療法人への移行

親族承継の選択肢の一つに、「認定医療法人」への移行があります。

これは「持分あり医療法人」から「持分なし医療法人」への移行過程での制度で、一定の要件を満たせば贈与税が非課税となるメリットがあります。とくに資産規模の大きな法人では、税負担の回避と経営の透明性確保の両立が可能になり、魅力的とも思える制度となっています。

しかしながら、実際には制度が創設された平成26年から令和5年度までに認定医療法人に移行した件数は約930件(厚労省報告)と、令和7年4月現在の「持分あり医療法人」約36,000件と比べると少数に留まっています。

この主な理由として、認定要件の複雑さや、移行後の報告義務、解散時の残余財産の帰属先が国や地方公共団体であること、等が挙げられています。以下に制度を利用して認定医療法人への移行により承継を実施した事例を紹介します。事前に、認定医療法人のメリット・デメリットを詳細に検証し、慎重に検討した様子が見てとれます。

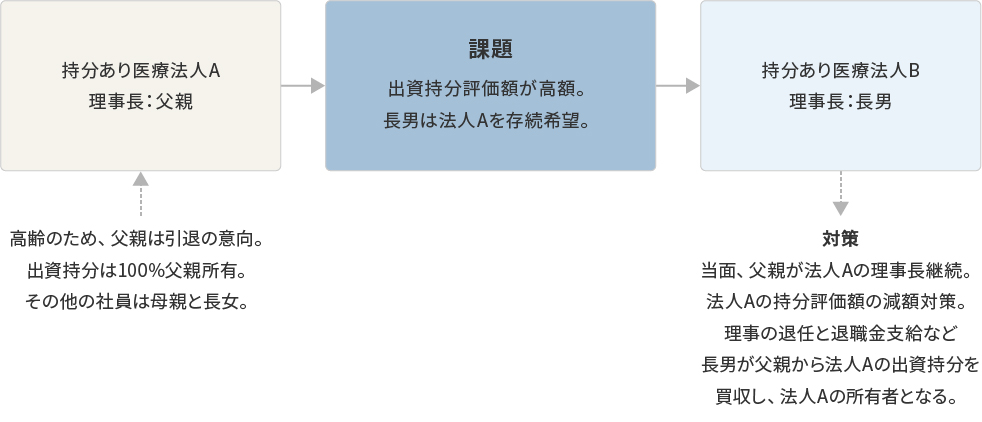

③親子で別医療法人を所有

現在では新たに「持分あり医療法人」を設立することはできませんので、既存の「持分あり医療法人」を存続させたい意向を持つ”後継者”も多く見られます。

以下は、親子で別々の「持分あり医療法人」を所有しているケースで、長男が父親の医療法人Aの持分を取得することによって、医療法人Aを傘下に収めた事例です。この方法も形が違いますが、父親の「持分あり医療法人」を存続させて承継するために、父親の所有権を長男が取得することで承継に成功した事例といえます。

事前対策が難しかった事例

前項では承継に当たって事前の対策を講じたことにより、承継に成功した事例を紹介しました。一方、以下は事前対策の必要性に気づかぬまま承継に踏み込み、後追いで対処した事例です。親族承継の思わぬ課題が良く見てとれる事例となっています。

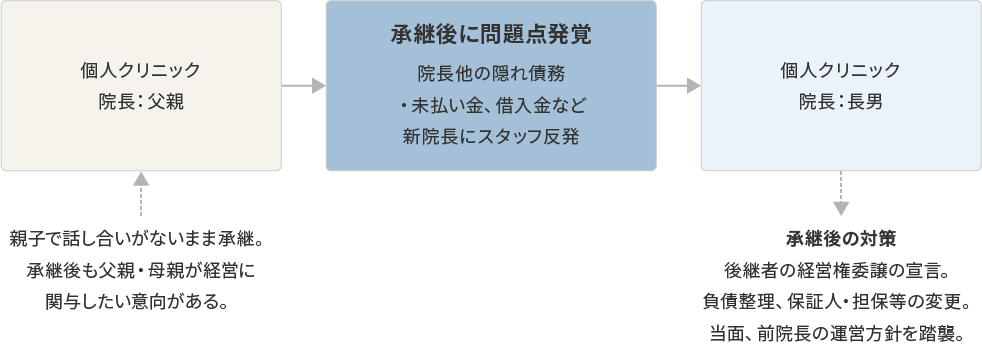

①承継後にトラブルが起きた事例

個人事業主として長年運営してきたクリニックにありがちですが、医療法人であれば理事会記録を通じて明らかになる財務問題や、第三者承継では当然行われるスタッフ再雇用のルールなどが見落とされて承継に至ったケースです。承継後のクリニックの安定運営まで時間がかかり、更に親子の関係に傷が付く恐れもありますので、他山の石とすべきでしょう。

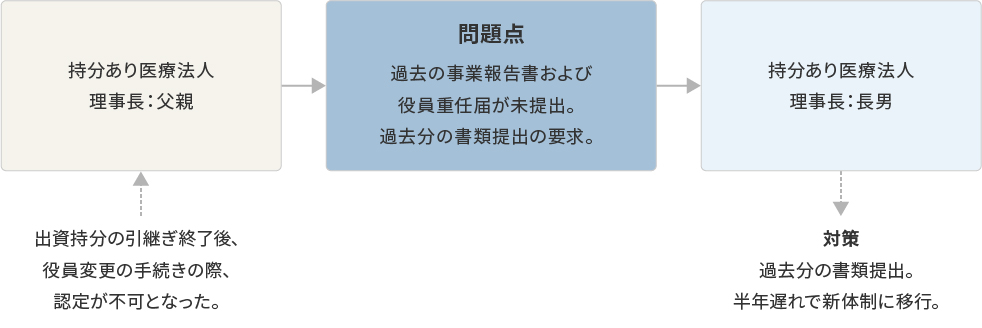

②過去の書類未提出による承継の遅れ

医療法人には決算後3ヶ月以内に事業報告書等の提出義務が課せられています。また法の定めにより、2年毎に役員変更届を提出する必要もあります。

しかし、病床を持たない医療法人が過去に違反事案がなく通常に運営している場合には、監督官庁による定期的な検査・医療監視は行われません。つまり、書類未提出という指摘を受けないまま経過することになります。そして、承継のために法人の定款変更等の申請を行う段階で、思わぬ指摘を受けて驚き、慌てて対策を講じることになって結果的に承継が遅れることになります。以下はこのような事例です。

③社員の同意が得られず承継が遅れたケース

持分あり医療法人の中には身内以外に、出資持分が分散している場合が時折見られます。社員が多いことは決して悪いことではありませんが、社員の合意形成が進まない時には、親族への出資持分譲渡が社員総会で否決され承継が遅れることになります。

医療法人には、法により社員一人一個の議決権、議長は議決に参加できない、賛否同数の場合のみ議長が決済できる、といった独特のルールがあります。親族承継を検討する中で、社員総会に不安を覚える場合には、まずは出資持分の整理や、異論が出そうな社員との対話を通じて、承継が滞ることがないよう事前の対策を講じる必要があります。

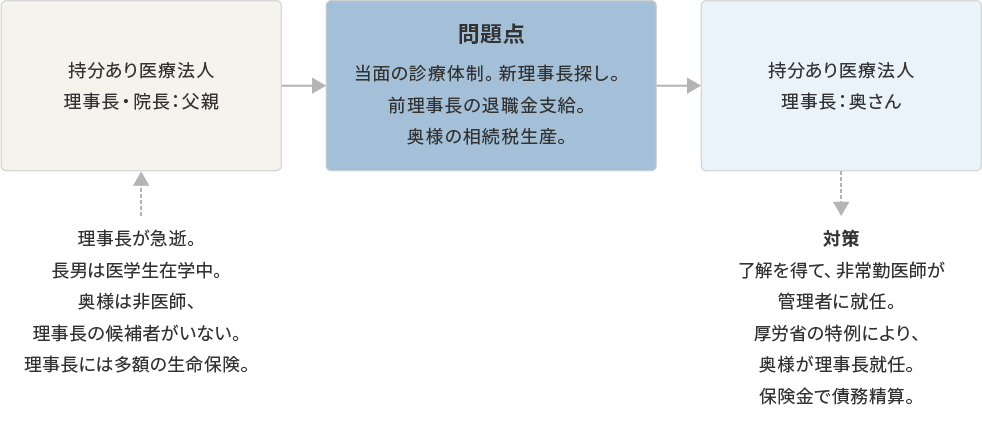

④突然の医療法人の承継

親族承継では、事前の対策を施しようがない事例もあります。

以下は、突然現理事長が逝去されたケースですが、経営者には「万一何か起きた場合」のリスクを想定して、残される家族への指南書を予め用意しておくことも、医療法人と地域医療の継続のために経営者に求められることかもしれません。

尚、厚労省特例とは、「理事長が死亡等の場合、子女が保険医登録完了まで間、非医師の配偶者等が理事長に就任できる(厚労省通知 H30年3月30日)」ことを指しています。

まとめ

親族承継は、経済的にも感情的にも近い関係で進められるため、安易な合意で済ませてしまいがちになります。しかしながら、医療法人という特殊な組織の特性上、承継には関係者の理解と同意、そして制度上の要件を一つひとつ正確に満たす必要があります。

そこで、親族承継においても、第三者承継と同様に重要になるのは相談先(アドバイザー)の存在です。家族での話し合いに加えて、信頼できるアドバイザーの支援により計画的に作業を進め、トラブルを最小限に抑えてスムーズな事業継承を達成する、これが親族承継の理想ではないでしょうか。親族承継をお考えのドクターには一考の価値があることと思われます。

次回は、本シリーズ最終回(5)医業承継の税金対策、です。医業承継に関わって譲渡側、譲受側で発生する”税金”について解説します。

*当社は、医療福祉本部に「医療M&A専門チーム」を設置しております。ご質問、ご相談等は、是非当社の医療福祉本部までお寄せ下さい。

執筆者 / 三田村 清幸

税理士法人TOTAL 医業経営コンサルタント

岩手大学工学部卒業

理数系の教育分野で海外勤務後、我が国初の医業経営コンサルティング専門企業の設立に参加。海外・国内の病院コンサル事業に従事、同社は国内最大手企業に成長。役員を経て、2020年に税理士法人TOTAL入社