開業資金を借入れで調達する場合、どのように進めていくのでしょうか。ここでは、融資を受ける場合の進め方についてご説明します。

目次

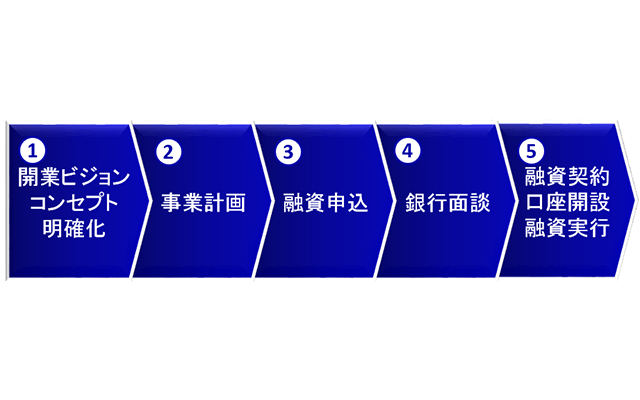

開業ビジョン・コンセプトの明確化

融資を受けようと考えた場合、まずは開業ビジョン・コンセプトを明確にすることが重要です。

まずは、どのような患者様に対して、どのような医療を提供していくのか。そしてその思いをどのように伝えていくのかを明確にしておきたいです。

そして、どのような診療スタイルにするのか、検査はどこまで実施するのか等を検討していきます。

当然、開設当初から導入する医療機器もあれば、開業後の集患状況や経営状態の様子を見ながら導入を検討するものもあります。

開業融資を受ける際には、基本的には『開設当初から必要』かつ『最低限必要』な医療機器のみで計画することをお勧めいたします。

院長先生の『夢』の実現も大切ですが、まずは現実的なところでスタートし、ニーズや経済状況を確認しながら導入することも重要です。

また、内装工事についてもビジョンやコンセプトとリンクしてきます。

- シックな内装にするのか

- 明るく清潔感のある内装にするのか

- 高級感のある内装で攻めるのか

- 患者様の導線をどうするのか

これらは地域性や診療科目によっても違ってきます。

また、将来導入予定の医療機器があれば、それも考慮した設計を考える必要があります。

開業融資を受ける際には、まずはこのようにコンセプト・ビジョンを明確化し、おおよそいくら必要になるのかを確認しておくことが大切です。これにより、借入はいくら必要なのかが見えてきます。

事業計画

ビジョン・コンセプトを明確にし、目指すクリニックにはいくらかかるのでしょうか。

開業にかかる資金は大きく分けて次の2つです。

- 『医療機器』と『内装工事』などの開業前に必要な設備資金

- 開業後に必要な運転資金

まずは明確にしていただいたコンセプトを基に事業計画を作成します。この計画を立てる上で重要なのが、『甘い計画(絵に描いた餅)では意味がない』ということです。

想定した患者数・患者単価に無理はないか、患者様に対応する職員数は少なすぎないか、等を正確に数字に落とし込むことが重要です。場合によってはビジョンやコンセプトを見直して事業縮小を考えなければならないこともあり得ます。

また、運転資金をなるべく潤沢に取っておくこともポイントです。

実は、事業を起こすタイミングが最も融資を受けやすいのです。一方で、ギリギリの運転資金で枯渇したからと追加融資を申し込んでもなかなか借りられません。

仮に、運転資金が余るようであれば繰り上げ返済をすれば問題ありません。

計画上、一番いけないのが『甘い計画』を立てることです。

金融機関もプロです。吟味した事業計画をもとに借入額を決めて、融資の申し込みをしましょう。

融資申し込み

必要書類を揃えて金融機関に融資を申し込みます。

ここでポイントとなるのが、複数の金融機関に申込みをすることです。

このことは、金融機関に隠さず「人生を賭けた大事業なので少しでも条件の良いところで借りたい」と言っていただければ、金融機関は理解してくれます。

または、ハッキリとコンペである事を伝えていただいても構いません。大切なのは、出来るだけ条件よく借りることです。

銀行面談

面談では、書類では分からない院長先生の人柄や経歴・専門、診療所経営への熱意と責任感などが見られます。

ポイントは、『開業地を選んだ理由』、『診療圏調査の結果』、『事業計画』を頭にいれ、自分の言葉で全て話せるように準備しておくことです。

その場で書類を見ながら回答するよりも説得力が増し、好印象につながります。

また、自身の専門性や、これまでに研鑽してきたことなどのプラス要因は出来るだけアピールすることをお勧めいたします。

融資契約・口座開設・融資実行

金融機関で審査承認されたら、良い条件を出してきた金融機関と契約です。

契約・口座開設・実行は一連の作業になります。

融資申込から実行まで、金融機関によって違いはありますが、おおよそ3週間から1ヶ月半程度かかります。

ポイントは、実行を2~3回に分けてもらった方が節約になるという点です。なぜなら、1回で全額実行すると、基本的にはその時から全額に対しての金利がかかってくるからです。

例えば、内装工事の契約では、契約時に半額、引渡時に半額となっているところが多いです。借入の金額が大きいでしょうから、それに合わせて融資の実行を分けてもらえば、たとえ1ヶ月分ずらすだけでも、金利の節約につながります。

口座開設は、融資実行のタイミングで行います。

その際に注意が必要なのは、『設備資金として借りた資金は設備資金でしか使えない』ということです。

仮に価格交渉をして安くなったり、購入予定の物を購入しなくて借入設備資金が余ったりした場合、銀行は余った分を引き上げて融資をしなかったことにするのです。

例えば、5,000万円の設備資金を借入れた場合で、4,500万円しか使わず、500万円余ってしまった場合は、4,500万円の借入となります。開業後に必要となる運転資金として流用することはできません。リースなどで調整はつきますが、注意が必要です。